【월드경제신문 박규진 기자】미래에셋대우는 13일 DB손해보험 (005830)에 대해 감익 고려해도 DPS 방어는 가능하다며 목표주가는 지존 9만5000원에서 7만6000원으로 하향한다. 투자의견은 매수를 유지했다.

FY19 2Q 순이익 1070억 원(YoY -43.6%) : 우려보다는 선방

DB손해보험의 2분기 순이익은 1070억 원으로 컨센서스 1058억 원을 소폭 상회했다. 통상 2분기 실적이 가장 좋은 시기인데, ROE 7.8%에 불과하다. 2분기 실적으로는 가장 낮다.

미래에셋대우 정길원 연구원은 "실적의 특징 자동차보험 손해율의 악화 추세가 유지(YoY +9.1%포인트)되는 가운데, 위험 손해율 역시 개선되지 못하고 있고(+10.0%포인트) 사업비 부담은 여전하다. 이는 업계의 공통적인 상황이다. 투자이익률이 3.55%로 보험이익의 부진을 상쇄했다"고 밝혔다.

정 연구원은 "손해율 우려는 점진적으로 완화, 사업비율 개선은 내년 이후를 기약 자동차 손해율의 경우 올해 지속된 요율 인상과 특약 축소 등으로 3분기를 기점으로 사이클의 고점을 통과하고 내년 1월 경 추가적인 요율 인상이 기대된다" 며 "지속 상승하던 위험손해율은 7월 들어 개선된 것으로 추정된다. 건강보험의 보장성 강화(문케어)가 지향하는 목표는 의료비 부담의 축소에 있다. 문케어가 작동하면서 실손보험에 나타나는 역작용(풍선효과 혹은 과잉 청구 등)은 정책 취지를 훼손하게 된다"고 우려했다.

"이는 오히려 정부의 정책적 대응을 유도해 청구전산화, 표준화 등이 현실화될 수 있는 계기이다. 또한 실손 요율의 합리화 관점에서 내년 1월 적정 수준의 요율 인상은 불가피할 것" 이라면서 "남은 것은 판매 경쟁의 완화 여부이다. ‘게임이론’의 관점에서 보면 진입장벽이 높고, 과점화된 시장에서는 참여자들 사이에서 적절한 균형을 이루면서 경쟁하는 것이 수익성 측면에서

가장 이상적이다"라고 정 연구원은 강조했다.

정 연구원은 "하지만 참여자 중 하나라도 경쟁구도에 도전하면서 균형이 깨지게 되면, 경쟁지위를 유지하기 위한 상호간의 대응은 영업이익률 하락으로 귀결되는 것이 통상적이다. 감익 고려해도, DPS 유지는 가능할 듯 모두가 손해라는 인식에 합의해야 하는데 그런 분위기는 감지되지 않는다. 이러한 경쟁이 완화될 수 있는 제도 개편(1차 년도에 지급하는 수수료 한도 설정 및 분급제도입 등)의 시행이 오는 2021년 1월부터이다. 남은 기간 동안에는 경쟁은 더 강도 높게 진행될 것이고 이에 따른 실적 부담도 지속될 것으로 예상된다"고 예측했다.

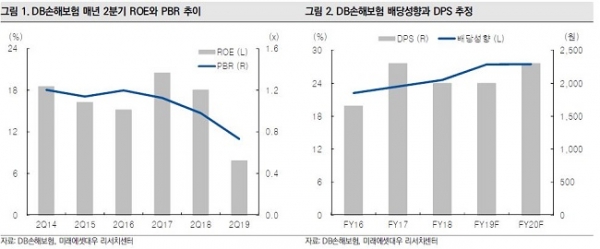

이어 정 연구원은 "하반기 실적은 손해율이 소폭 개선되면서 반등하리라 본다. 동사의 경우 연간 감익은 10% 수준이고 동사의 경우 배당성향을 높이면서 DPS는 전년 수준을 유지할 수 있을 것이다. 배당수익률은 4.1%에 이른다. FY19, FY20의 순이익 추정을 18.0%, 17.4% 하향조정한다. 이를 반영해 목표주가는 7만6000원으로 기존에 9만5000원 보다 하향한다. 현재 주가에 내재된 할인율은 14.5%로 내년까지 부진한 ROE를 감안해도 과도한 수준이다. 투자의견은 매수를 유지한다"고 덧붙였다.